Diego Recondo: "A ascensão do capital de risco como uma classe de activos"

09/02/2022Equipo South Summit

PARTILHAR:

À medida que a tecnologia em fase inicial, o startups e o empreendedorismo se generalizam, mais investidores estão dispostos a investir em capital de risco.

Com alguns dos mais elevados retornos potenciais entre as classes de activos, o capital de risco (CR) está cada vez mais a atrair investidores. O VC como uma classe de activos tem as suas próprias características e pode ser um bom complemento para complementar a carteira de qualquer investidor

Técnica e VC

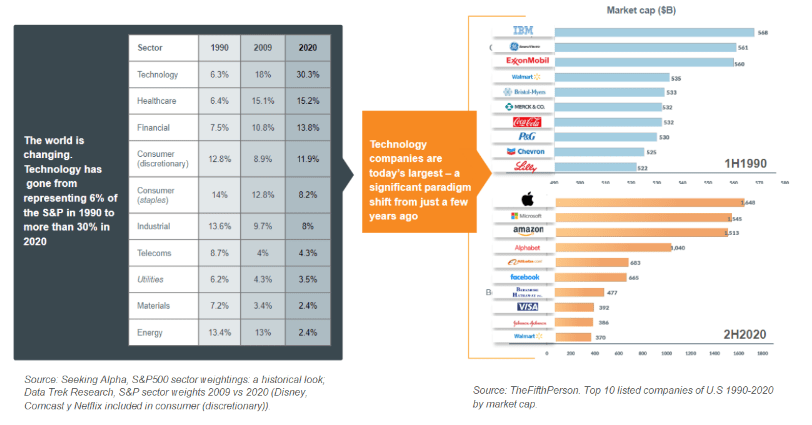

O mundo está a evoluir e, em grande medida, está a fazê-lo impulsionado pelo progresso tecnológico. Os líderes mundiais da tecnologia - incluindo os da Amazon, Google, Apple, Microsoft... e muitos mais - foram outrora pequenos projectos que começaram nas garagens dos seus fundadores ou em salas universitárias, que progressivamente cresceram graças ao apoio do capital privado .

Em resumo, o capital privado utilizado para apoiar empresas de base tecnológica nas suas fases iniciais (isto é, start-ups e scale-ups) é o VC. Desde as suas origens nos anos 70 no Vale do Silício da Califórnia até aos dias de hoje, o capital de risco tornou-se uma classe de activos com uma identidade própria dentro do universo do capital privado. Além disso, há muitos anos que a CV transcende as fronteiras americanas para se tornar uma força motriz por detrás da inovação tecnológica a uma escala global.

VC como uma classe de activos

O capital de risco é uma parte de uma grande classe de activos comummente referida como capital privado, que engloba outras subclasses, tais como capital privado, infra-estruturas, etc. O CR partilha algumas características com estas subclasses "irmãs", mas tem outras características únicas. Assim, qualquer pessoa que considere investir em capital de risco deve necessariamente ter em conta e compreender as seguintes características:

A longo prazo: Os investimentos de capital de risco têm horizontes de maturidade longos de pelo menos oito a dez anos, uma vez que o alvo são empresas em fase inicial que precisam de tempo para escalar, amadurecer, e eventualmente ser abandonadas/divididas (geralmente através de transacções de fusões e aquisições ou IPOs). Estes prazos longos significam também que o capital de risco está menos exposto a flutuações de mercado a curto prazo.

Illiquidez: O CR é um activo ilíquido, no sentido de que uma vez que o investimento tenha sido feito, existem - como regra geral - limitações para o investidor levantar dinheiro antes de as empresas subjacentes serem abandonadas.

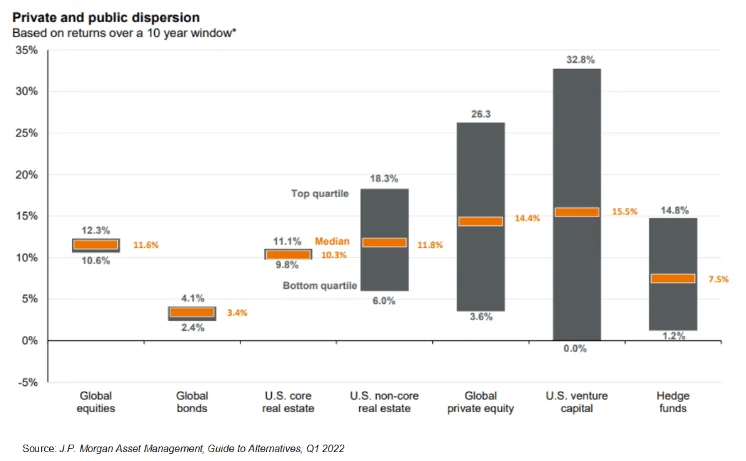

Elevado potencial de retorno: O VC é um activo de alto risco. Investe em empresas jovens com elevados níveis de incerteza, o que significa que muitas não irão prosperar. Mas, ao mesmo tempo, pode gerar retornos extraordinários quando as empresas em fase de arranque investidas se dão muito bem. Por conseguinte, é fundamental investir em capital de risco de forma sistemática e com uma abordagem diversificada .

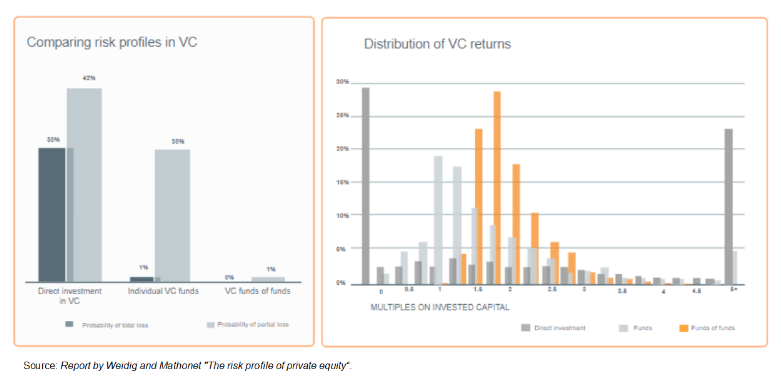

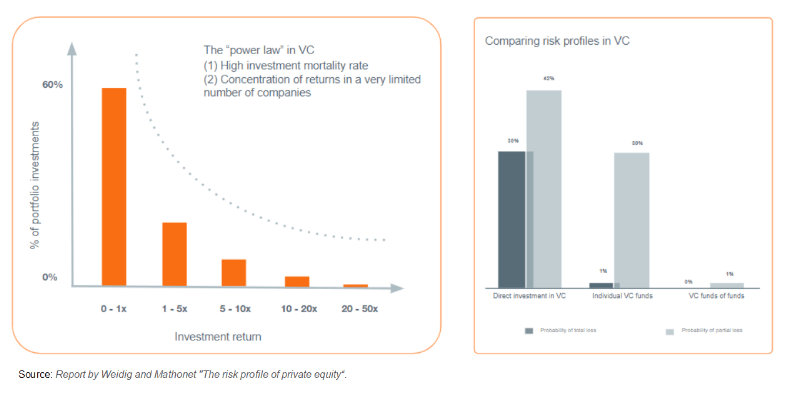

O acesso aos melhores startups não é uma tarefa fácil, e existe uma concorrência significativa. Por outras palavras, as melhores oportunidades não estão tipicamente disponíveis para a generalidade dos investidores. Assim, independentemente dos meios de investimento (ou seja, directamente em startups, fundos de capital de risco, fundos de fundos de capital de risco), é fundamental que qualquer pessoa que procure investir em capital de risco o faça através daqueles que gozam desse acesso e que têm um conhecimento profundo do mercado.

Distribuição singular dos retornos: Os retornos dos fundos VC não seguem uma distribuição normal, mas uma curva "power-law", o que significa que os retornos tendem a ser concentrados numa pequena percentagem de empresas. Um pequeno número de investimentos iniciais serão retornadores de fundos e gerarão retornos muito elevados, enquanto que a maioria das outras empresas da carteira morrerá ou apenas recuperará o investimento.

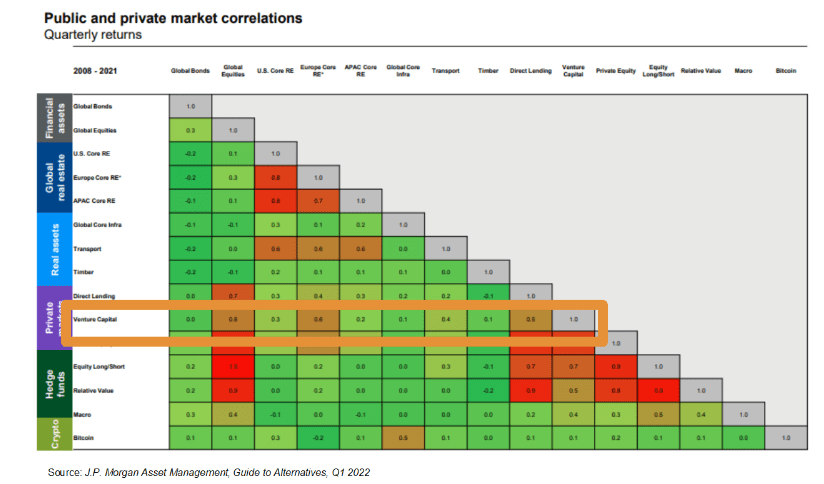

Incorrelação: O VC é um activo com uma baixa correlação com outras classes de activos, tornando-o atractivo para construir carteiras de investimento diversificadas.

Fortemente apoiado pelos governos e instituições europeias, a maturidade do ecossistema tecnológico europeu é evidente a todos os níveis. Isto materializou-se de diferentes formas, tais como o crescente número e qualidade de projectos empresariais, a criação de gestores de capital de risco mais qualificados, capital institucional e não institucional mais disposto a investir em capital de risco, histórias de sucesso comprovadas (mais de 300 empresas europeias "unicórnio" agora avaliadas em mais de 1B euros e centenas de "soonicorns), uma saída mais dinâmica (M&A, IPOs) e um ambiente regulador cada vez mais favorável. Nós, na Europa, estamos no caminho certo.

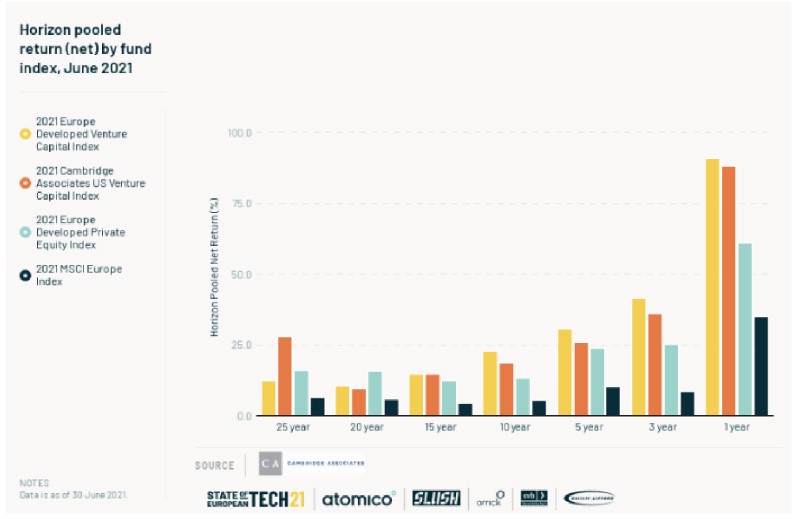

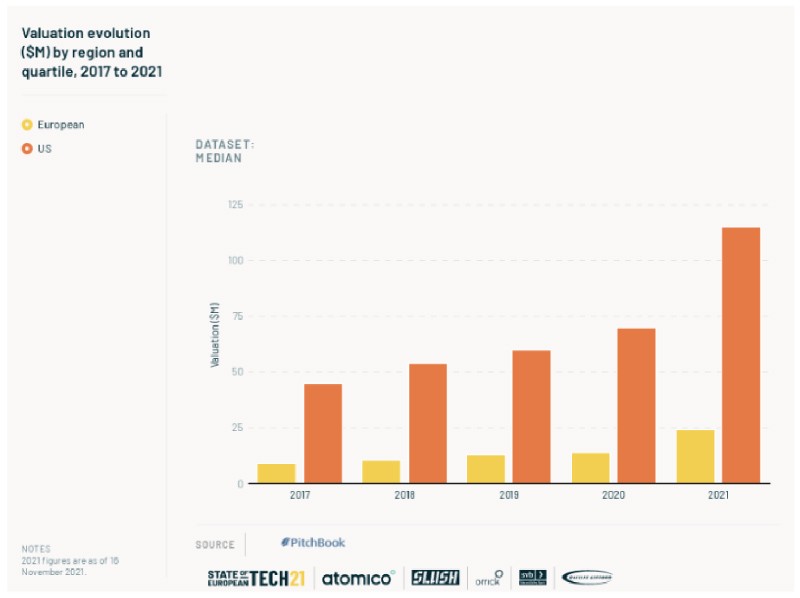

Ao contrário do que se poderia pensar, a CV europeia tem demonstrado a sua capacidade de gerar retornos mais elevados do que a CV americana numa base sustentada ao longo do tempo. Devido ao mais antigo desenvolvimento do ecossistema americano, as avaliações de arranque na Europa são ainda uma fracção dos seus homólogos americanos em todas as fases. Ser capaz de investir mais barato e tirar partido de uma arbitragem de saída múltipla parece, à primeira vista, ser um desmancha-prazeres. E o facto de a Europa ter demonstrado que pode produzir líderes globais reforça essa ideia.

Conclusão

Não há dúvida de que estamos a assistir a um boom tecnológico financiado pelo VC. O peso da tecnologia no mundo continua a aumentar, e o desenvolvimento que temos vindo a observar no ecossistema tecnológico global e europeu é testemunho disso mesmo.

Mesmo neste ambiente favorável, o capital de risco (VC) é ainda uma classe de activos relativamente desconhecida para muitos investidores, tanto grandes como pequenos. É um facto que o interesse em investir em VC está a crescer na Europa em paralelo com o desenvolvimento do ecossistema e as múltiplas histórias de sucesso que estão a dar origem a campeões internacionais que, por sua vez, estão a provar a capacidade do VC em gerar retornos extraordinários e em ajudar a diversificar qualquer carteira de investimentos.

Como activo complexo que é, qualquer investidor interessado em investir em CR deve fazê-lo sistematicamente, compreendendo plenamente as suas características e assegurando um peso na sua carteira que se ajuste ao seu perfil de risco.

AUTOR DO ARTIGO

Diego Recondo

Sócio-gerente da All Iron Ventures

Diego é sócio e co-diretor da All Iron Ventures, uma empresa de capital de risco sediada em Bilbao, Espanha, com ~€110M AUM. Além de seu envolvimento no comitê de investimentos da empresa, Diego é responsável pelas operações do dia a dia (relações com investidores, jurídico, estruturação, plataforma, marketing). Em 2020, a AIV fechou o que é até hoje o maior fundo de VC de estreia já levantado na Espanha. Anteriormente, Diego trabalhou por mais de 15 anos como executivo de desenvolvimento de negócios em ambientes tradicionais e de startups, e também como advogado de fusões e aquisições e investidor anjo.