초기 단계의 기술, 스타트업, 기업가 정신이 주류가 되면서 더 많은 투자자들이 VC에 투자하고 싶어합니다.

자산 유형 중 가장 높은 잠재 수익률을 자랑하는 벤처캐피털(VC)은 점점 더 많은 투자자를 끌어들이고 있습니다. 자산 클래스로서의 VC는 고유한 특성을 가지고 있으며, 특정 투자자의 포트폴리오를 보완하는 데 좋은 추가 자산이 될 수 있습니다.

기술 및 VC

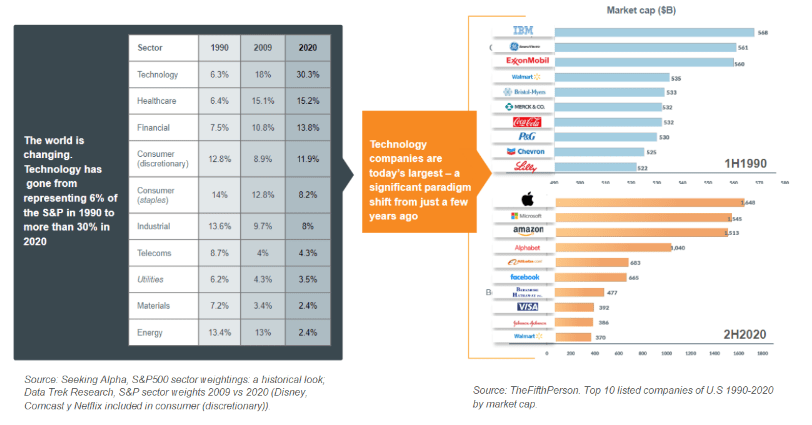

세상은 진화하고 있으며, 그 진화는 상당 부분 기술 발전에 의해 주도되고 있습니다. 아마존, 구글, 애플, 마이크로소프트 등을 비롯한 글로벌 기술 리더들은 한때 창업자의 차고나 대학 연구실에서 시작한 작은 프로젝트에서 출발하여 민간 자본의 지원으로 점차 성장했습니다.

간단히 말해, VC는 초기 단계의 기술 기반 기업 (스타트업 및 스케일업)을 지원하는 데 사용되는 민간 자본입니다. 1970년대 캘리포니아 실리콘 밸리에서 시작된 이래 오늘날에 이르기까지 VC는 민간 자본 세계 내에서 고유한 정체성을 가진 자산 클래스가 되었습니다. 또한, 벤처캐피탈은 수년 전부터 미국 국경을 넘어 전 세계 기술 혁신의 원동력이 되었습니다.

자산 클래스로서의 VC

벤처캐피탈은 사모펀드, 인프라 등 다른 하위 클래스를 포괄하는 대규모 자산 클래스의 일부로, 일반적으로 사모펀드라고 불립니다. VC는 이러한 "자매" 하위 클래스와 일부 특성을 공유하지만 고유한 특징도 있습니다. 따라서 VC 투자를 고려하는 사람은 반드시 다음과 같은 특징을 고려하고 이해해야 합니다:

장기: VC 투자는 규모를 확장하고, 성숙하고, 최종적으로 (보통 M&A 거래나 IPO를 통해) 엑시트/매각하는 데 시간이 필요한 초기 단계의 기업을 대상으로 하기 때문에 만기 기간이 최소 8~10년으로 길어집니다. 이러한 긴 투자 기간 덕분에 VC는 단기적인 시장 변동에 덜 노출됩니다.

비유동성: VC는 비유동성 자산으로, 일단 투자가 이루어지면 일반적으로 투자자가 기초 기업이 엑시트하기 전에 현금화하는 데 제한이 있다는 점에서 비유동성 자산에 해당합니다.

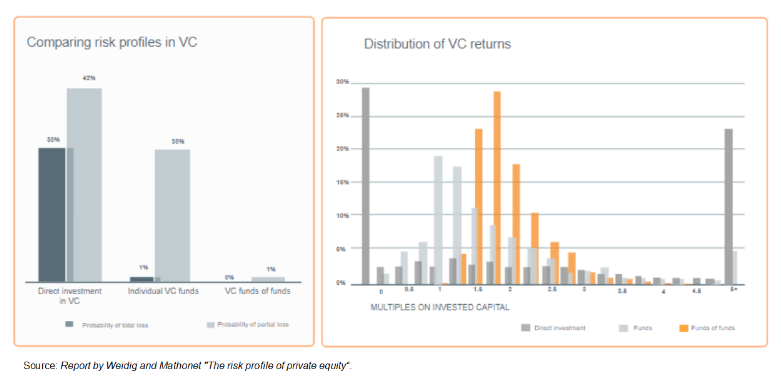

높은 잠재 수익률: 벤처캐피털은 고위험 자산입니다. 불확실성이 높은 신생 기업에 투자하기 때문에 많은 기업이 성공하지 못할 수도 있습니다. 하지만 동시에 투자한 스타트업이 큰 성공을 거두면 엄청난 수익을 창출할 수 있습니다. 따라서 다양한 접근 방식을 통해 체계적으로 투자하는 것이 중요합니다.

최고의 스타트업에 접근하는 것은 쉬운 일이 아니며 경쟁이 치열합니다. 즉, 최고의 기회는 일반적으로 일반 투자자에게는 제공되지 않습니다. 따라서 투자 수단(스타트업에 직접 투자, VC 펀드, VC 펀드의 펀드 등)에 관계없이 VC에 투자하고자 하는 사람은 이러한 접근이 가능하고 시장에 대한 철저한 지식을 갖춘 사람을 통해 투자하는 것이 중요합니다.

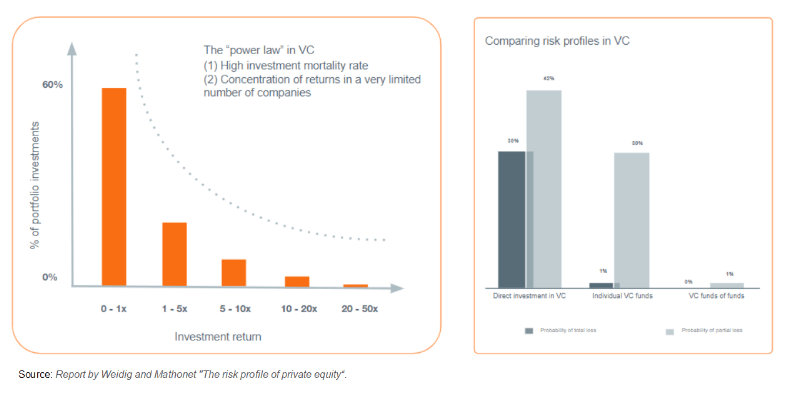

수익률의 특이 분포: VC 펀드 수익률은 정규 분포가 아니라 "힘의 법칙" 곡선을 따르며, 이는 수익률이 소수의 기업에 집중되는 경향이 있음을 의미합니다. 소수의 스타트업 투자 기업만이 투자금을 회수하고 매우 높은 수익을 창출하는 반면, 나머지 대부분의 포트폴리오 기업은 사라지거나 투자금을 회수하는 데 그칩니다.

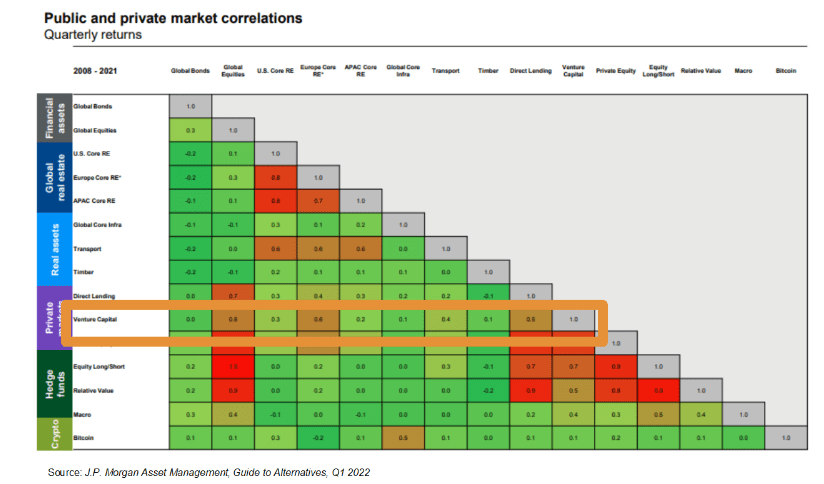

상관관계 없음: VC는 다른 자산군과 상관관계가 낮은 자산으로, 다양한 투자 포트폴리오를 구성하기에 매력적입니다.

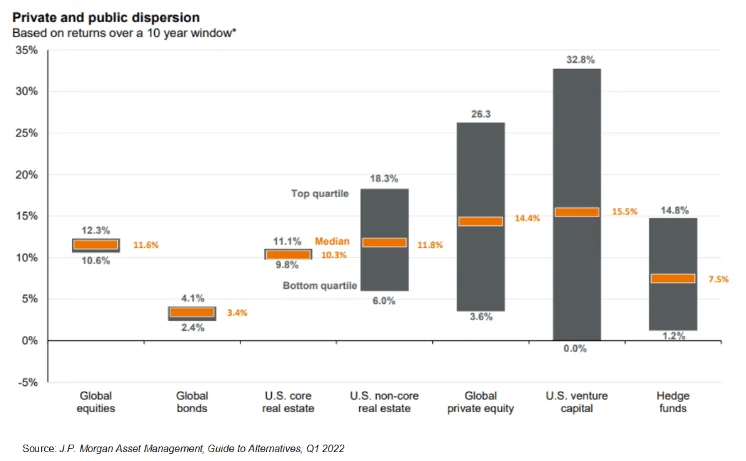

공개 및 비공개 시장의 상관관계

쿼터레이 반환

유럽에서의 기회

지금까지는 미국, 특히 실리콘밸리에서 기술, 스타트업, 벤처캐피털을 찾는 것이 일반적이었습니다. 하지만 이제는 더 이상 그렇지 않습니다. 아시아(특히 중국에서 활동이 활발한)를 제외하면 말이죠, 지난 20년 동안 유럽의 기술 생태계는 매우 크게 발전해 왔으며 그리고 앞으로도 계속 발전할 것으로 예상됩니다.

유럽 정부와 기관의 강력한 지원 아래 유럽 기술 생태계의 성숙도는 모든 수준에서 분명하게 드러나고 있습니다. 이는 기업가적 프로젝트의 수와 품질 증가, 더 많은 자격을 갖춘 VC 매니저의 설립, VC에 투자하려는 기관 및 비기관 자본, 입증된 성공 사례(현재 10억 유로 이상의 가치를 지닌 300개 이상의 유럽 '유니콘' 기업 및 수백 개의 "수니콘"), 더욱 역동적인 엑시트(M&A, IPO) 시장, 점점 더 우호적인 규제 환경이 조성되고 있습니다. 유럽의 우리는 올바른 길을 가고 있습니다.

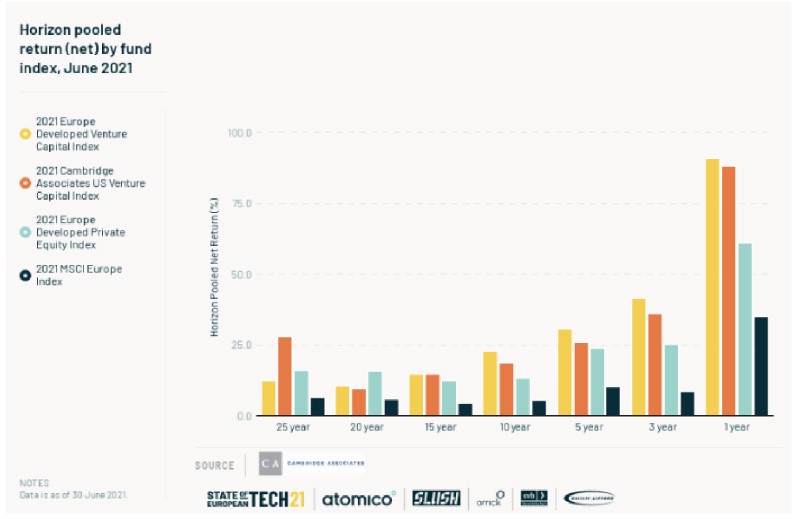

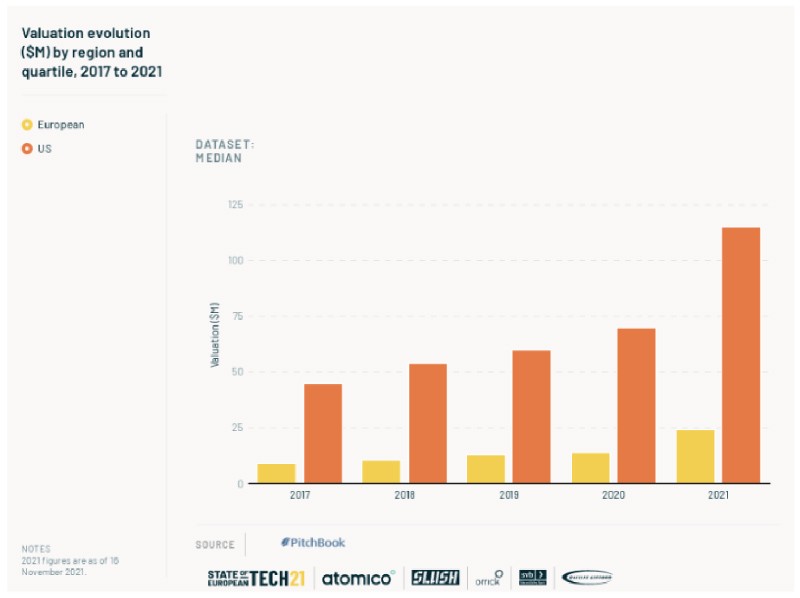

일반적인 생각과 달리 유럽 벤처캐피탈은 시간이 지남에 따라 미국 벤처캐피탈보다 더 높은 수익을 지속적으로 창출하는 능력을 입증해 왔습니다. 미국 생태계가 가장 오래 발전했기 때문에 유럽의 스타트업 밸류에이션은 모든 단계에서 여전히 미국의 일부에 불과합니다. 더 저렴하게 투자하고 여러 번의 엑시트 차익거래를 활용할 수 있다는 것은 언뜻 보면 당연한 일처럼 보입니다. 그리고 유럽이 글로벌 리더를 배출할 수 있다는 사실을 입증했다는 사실은 이러한 생각에 힘을 실어줍니다.

결론

벤처캐피털이 자금을 지원하는 기술 붐을 목격하고 있다는 것은 의심할 여지가 없습니다. 전 세계에서 기술의 비중은 계속 증가하고 있으며, 글로벌 및 유럽 기술 생태계에서 우리가 관찰한 발전이 이를 증명합니다.

이러한 우호적인 환경에도 불구하고 VC는 여전히 크고 작은 많은 투자자들에게 상대적으로 잘 알려지지 않은 자산군입니다. 유럽에서 VC 투자에 대한 관심이 생태계 발전과 더불어 증가하고 있고, 세계적인 챔피언을 탄생시킨 여러 성공 사례는 VC가 탁월한 수익을 창출하고 투자 포트폴리오를 다각화할 수 있는 역량을 입증하고 있습니다.

복잡한 자산인 VC 투자에 관심이 있는 투자자는 그 특성을 충분히 이해하고 자신의 리스크 프로필에 맞는 포트폴리오 비중을 확보하여 체계적으로 투자해야 합니다.

기사 작성자

디에고 레콘도

올아이언벤처스 공동 매니징 파트너

Diego는 스페인 빌바오에 본사를 둔 1억 1,000만 유로의 운용자산을 보유한 VC 회사 All Iron Ventures의 파트너이자 공동 매니징 디렉터입니다. Diego는 회사의 투자위원회에 참여하는 것 외에도 일상적인 운영(투자자 관계, 법률, 구조화, 플랫폼, 마케팅)을 담당하고 있습니다. 2020년에 AIV는 스페인에서 역대 최대 규모의 데뷔 VC 펀드를 마감했습니다. 이전에는 기존 및 스타트업 환경에서 15년 이상 비즈니스 개발 임원으로 일했으며, M&A 변호사이자 엔젤 투자자로도 활동했습니다.